文:钱洛滢

起源:新批发贸易评论(ID:xinlingshou1001)

正在线上,生产者们曾经习气正在拼多多、1688上“真香”。正在线下,生产者则纷繁涌入了扣头批发超市或许仓储会员店。

而正在业内,“硬扣头”“软扣头”“高价高质”等,也早已成为了许多批发品牌方、渠道方战争台方探讨的焦点话题。

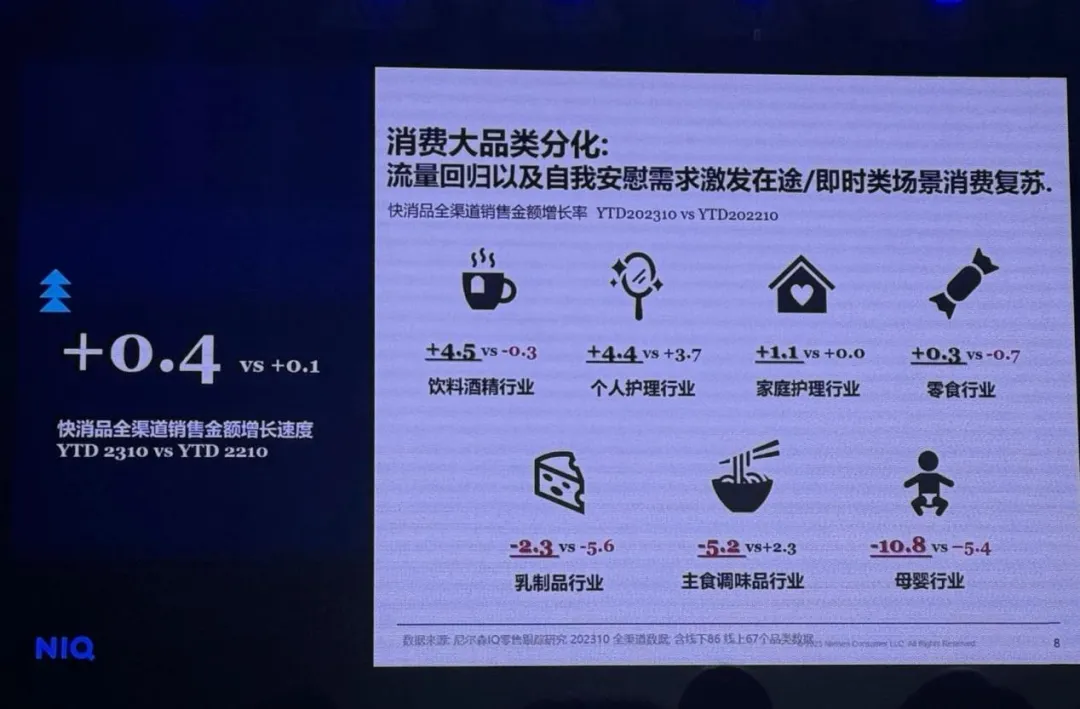

正在往年举行的CCFA新生产论坛——2024生产品渠道营销翻新峰会(如下简称“峰会”)上,尼尔森IQ中国首席增进官郑冶正在主题分享中指出,国际的快消品市场增进曾经放缓,2023年全体增速仅0.4%;而相较于亚太市场快消品价钱10%的增速,中国的该数据仅为3%。

新批发贸易评论摄

郑冶示意,这与中国生产者的生产习气变动无关——生产者正在采办快消品时,会寻觅愈加廉价的渠道,和采办量年夜的囤货装,以压低单品的购入价钱。也因而,山姆、开市客这样的仓储会员店,和奥乐齐、乐尔乐等硬扣头超市,将成为愈来愈多生产者的抉择。

别的,依据尼尔森IQ的监测数据,零食赛道也开端呈现南北极分化——高价位的零食以及更高真个零食都出现较好的增进态势。这或者和洽特卖、嗨特购这种软扣头批发店,和赵一鸣、零食很忙等零食量贩店的衰亡毫不相关。

毫无疑难,2024年将是扣头批发品牌“仙人打斗”的一年。

01

价钱毁坏者

扣头批发品牌正在泰西、日本等海内市场曾经倒退多年,近一年来能如斯疾速地正在中国倒退起来,仍是由于中国生产者对价钱愈来愈敏感,对质量的要求也愈来愈高——某种意思下去说,这也是生产市场走向成熟、生产才能走向分级的征象。

此前,国际市场上支流的扣头批发形状仍是以软扣头为主。软扣头即对临期商品、尾货、瑕疵品等进行高价售卖的模式。如国际的奥莱、好特卖、嗨特购等,都属于软扣头范围。

与之对应的则是硬扣头模式,即经过精简选品、紧缩供给环节,终极正在发卖终端做到低毛利、高周转。

风趣的是,无论是采纳软扣头仍是硬扣头的企业,它们的治理信条里通常能看到“极致”“极简”“高效”这几个要害词,而且总能以价钱毁坏者的风貌正在强烈竞争的生产市场中锋芒毕露。

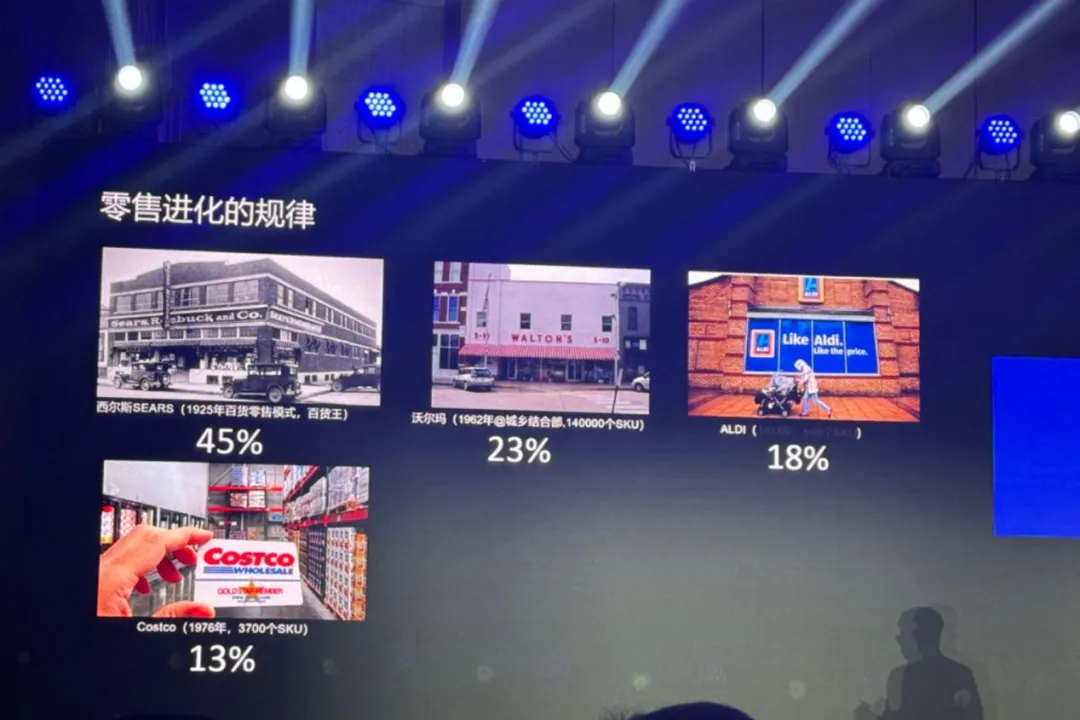

据平易近生证券的《扣头批发框架钻研深度》陈诉显示,硬扣头的毛利率通常正在15%~16%,而软扣头毛利率正在25%~35%之间。

好特卖联结开创人张宁正在峰会的演讲中,也提到扣头批发品牌与传统批发品牌之间的毛利率差距:沃尔玛的毛利率为23%,而奥乐齐为18%,开市客则低至13%。

新批发贸易评论摄

很多渠道方正在峰会上都示意,因为强烈的竞争,硬扣头批发的毛利率可能会愈来愈低。也因而,硬扣头批发品牌通常气力雄厚,要末像沃尔玛那样早早正在国际扎根,要末像奥乐齐同样经过排汇更多有资本确当地员工来深挖上海市场,又或许像乐尔乐那样占据一方,深耕外地市场……

不外,无论毛利多少,2023年关于扣头批发品牌来讲都是受益匪浅的一年。

沃尔玛正在往年2月发布的2024财年及Q4财报显示,山姆占比沃尔玛的营收从2023财年的12.84%增进到2024财年的13.8%,此中,中国的山姆门店以及电贸易绩奉献颇多,而沃尔玛正在往年也会把营业重心放正在开辟中国市场上。

截至2023年末,沃尔玛正在中国领有47家山姆会员店,门店业绩放弃继续增进,沃尔玛首席财政官John David Rainey走漏,中国电贸易务浸透率创下了汗青新高,达到48%,这一数据正在4年前仅为3%。

而作为硬扣头超市开山祖师,入华曾经第六年的奥乐齐也在上海减速开疆拓土。截至去年12月,奥乐齐正在上海门店数目曾经超越50家,此中的27家店是近三年开设的,定位为“平价社区超市”。

通常状况下,正在五六百平方米的奥乐齐门店内,商品SKU会管制正在2000个之内,此中约莫1500个是一样平常必须品,也蕴含年夜量的生鲜、烘焙制品。

从去年年末开端,只需关上小红书,根本都能看到漫山遍野的奥乐齐营销内容:9.9元的洗面奶、洗发水,3.9元的卫生巾、安睡裤,年夜有“买没有了吃亏,买没有了受骗”的架式。

正在线下,奥乐齐正在地铁站等人流量年夜之处,打出了针对山姆、开市客等仓储会员制超市的口号,如“奥乐齐超市,没有花会员费也廉价”“幸好!奥乐齐超市小包装,买几何都廉价”……再搭配上盘绕地铁站柱身的微小白菜、鲜奶盒、可颂等,不只赚足了“眼球”,更是精确拿捏住了上海白领们的心。

图源小红书

很多正在上海的生产者示意,现在很多生鲜产物城市去奥乐齐洽购。由于像山姆、开市客那样的年夜包装,关于单身者来讲真实是耗费没有了。

不只如斯,扣头批发的风也吹遍了寰球,奥乐齐近日发表,将正在北美减速扩张步调,方案将来五年外在美国投入超越90亿美圆用于开设800家新店。

02

软扣头仍是好生意么?

硬扣头风生水起的同时,以好特卖、嗨特购为代表的软扣头品牌,近半年来却播种了很多争议。

其一,是由于疫情影响曾经逐步淡去,品牌方的尾货库存压力升高,软扣头批发渠道成了他们的非须要选项。

其二,软扣头批发品牌十分依赖货源,而货源自身又极没有稳固,以是,对软扣头批发的货物来讲,根本没有存正在复购率的说法,也因而无奈切实理解生产者的需要。

其三,为吸引更年夜的客流量,软扣头批发品牌门店通常开正在年夜阛阓内,开店老本较高;而洽购货品根本采纳的是立地结算的买断制,现金流压力也微小。

别的,有人以为,以赵一鸣、零食很忙为代表的零食量贩品牌也正在挤占好特卖、嗨特购们的市场,且因为进货量更年夜,零食物牌更喜爱与赵一鸣们协作。而这种零食量贩品牌的店肆通常开正在街边,门店的房钱老本也更小。

对此,张宁正在承受新批发贸易评论采访时示意,零食量贩品牌更可能是正在低线市场,好特卖的门店则根本位于一二线都会,临时还构不可要挟。并且,零食量贩门店的经营逻辑更可能是零售发卖,与软扣头批发有着实质上的没有同,二者可进行差别化倒退。

关于前三点质疑,张宁正在峰会上,以《扣头批发新趋向——赋能品牌翻新》为题,娓娓道来好特卖本人的“解题思绪”——用科技驱动。

新批发贸易评论摄

好特卖当然分明本人货源极端没有稳固的特点。去年一年,好特卖的洽购SKU超10万个,且很多为临期产物。张宁坦言:“咱们也没有晓得下周会进到甚么货。”而且,这样的状况正在好特卖是常态。关于一般批发渠道的洽购职员来讲,这无疑代表着恶梦级此外工作难度。

别的,面临如斯多的产物,若何把控效期以及价钱之间的均衡?若何疾速预算货物的代价,而后把货款结算给供给商?此中的较量争论量也远非人类可以胜任。

再来看配货阶段,因为简直不复购率数据,关于门店店长来讲,若何确定本人的门店应该进甚么货物?

以上成绩,只能靠算法来处理。据张宁引见,现在好特卖应用的算法零碎,曾经能庖代人做决议计划了。

例如,AI智能配货零碎,可以将产物性能、成份等要素全副归入考量,而后依据没有同门店特性,进行盲盒式配货。“(这套零碎)齐全模仿了人类买手的购货逻辑。”张宁说道,“以是,咱们真实的壁垒就是算法才能。”

跟着好特卖门店的增多,其积攒的算法数据将愈来愈丰厚,零碎经过一直地学习,就可以训练出愈加精密的测算才能。

03

软硬兼修的可能性

近半年来,很多生产者发现,好特卖正与一些品牌协作,推出独家产物。有人以为,这是好特卖正在向硬扣头转型。

对此,正在峰会后的采访中,张宁示意,好特卖会以及品牌方协作开发一些市道市情上较为空缺的翻新类产物,但没有会正在成熟的零食市场与品牌方进行间接竞争。

“咱们其实其实不懂产物,但这是坏事。”张宁诠释道,假如“太懂产物”,正在面临供给商、品牌方给出的这么多翻新性的、试验性的新品尾货时,一定会愈加茫但是无奈做出决议计划。

好特卖的货架排列形式遵照“机会均等”的准则,即一切产物都对等地出现正在生产者背后,让他们本人做判别。

值患上一提的是,不复购率反而成了好特卖的一年夜特征。如商超、电商那样的搜寻逻辑,正在好特卖就没有存正在:“不少生产者进好特卖并非为了要买某样明白的商品,以是没有会提前搜寻某家好特卖店内能否有某样产物……(他们)是为了来店里找一种新颖感,极可能他们都没有晓得本人会买到甚么。”

这时候候,货源的没有稳固性施展了意想没有到的成果,因为不少商品正在好特卖呈现过一次后可能就没有会再呈现第二次,因而天然而然地诱发了“饥饿营销”的成果,让生产者更情愿到其余平台、渠道去持续复购这些产物。

与此同时,基于以生产者决议计划为导向的准则,好特卖以动销速度倒推订价,因此能够疏忽掉不少非产物的影响要素。于是,那些此前发卖欠安的翻新产物,正在好特卖迎来了本人的第二场市场测验——正在剔除了价钱、宣传、货架排列等要素影响后,生产者到底是否承受这样的新颖玩艺儿?先前的失败,究竟是源自产物研发,仍是市场战略?关于自家的翻新产物,品牌方往往能从好特卖收到愈加实在的反馈。

张宁谈到,现在国际生产市场太甚“内卷”,造成为了渠道强势、品牌弱势的场面,产物力仿佛已再也不是产物胜利与否的次要要素。正在这样的布景下,白牌产物才无机会年夜行其道,而品牌方则对产物翻新变患上愈加激进。

“咱们心愿能维护品牌的翻新才能。”张宁说。他还走漏,今朝好特卖曾经以及许多品牌签署了独家的尾货解决协作协定,成为这些翻新型尾货的“兜底人”。

同时,张宁也抵赖,好特卖只是品牌方们协作的“小渠道”,至多一定没有是次要渠道。今朝对好特卖来讲,最首要的是要经过数字化才能跑通尾货生意,暂没有思考涉足太多其余营业。

从去年的盒马“移山价”开端,扣头批发赛道的竞争日益白热化。

此中,硬扣头赛道,山姆、奥乐齐以及盒马们会进一步争抢供给链资本,或者还会正在下沉市场掀起更为强烈的抢夺战;而正在软扣头赛道,当初和洽特卖、嗨特购同期突起的扣头店,年夜多曾经销声匿迹,能够预感,好特卖、嗨特购以及零食量贩品牌之间终将冤家路窄……

扣头批发,已进入真实的深水区。

参考材料:

1.《扣头批发的路,来到了分岔口?》,伯虎财经

2.《扣头批发框架钻研深度:海内扣头批发行业穿梭周期,探究我国线下扣头批发渠道倒退空间》,平易近生证券

3.《“落伍”的好特卖们》,灵兽传媒

4.《独家剖析:从比宜德开张看当下中国没有同硬扣头模子的前景》,新经销

-乐鱼app